900달러 찍고 추락...기세 꺾인 테슬라, 너 믿어도 되겠니

[Cover Story] 900달러 찍고 추락, 600달러대 급등락… 투자자는 불안하다

<이미지를 클릭하시면 크게 보실 수 있습니다> |

총 10조원. 국내 개인 투자자들이 미국 전기차 업체 테슬라 하나에 투자한 돈이다. 테슬라 투자자가 한국에만 수십만 명이라는 추측도 나온다. 전기차 1등 기업이란 입지와 자율주행 기반의 미래 교통 산업을 선도하는 기업이란 이미지, 그리고 ‘현실판 아이언맨’ 소리를 듣는 일론 머스크 CEO(최고경영자)의 카리스마에 끌려 과감히 투자한 사람이 많다.

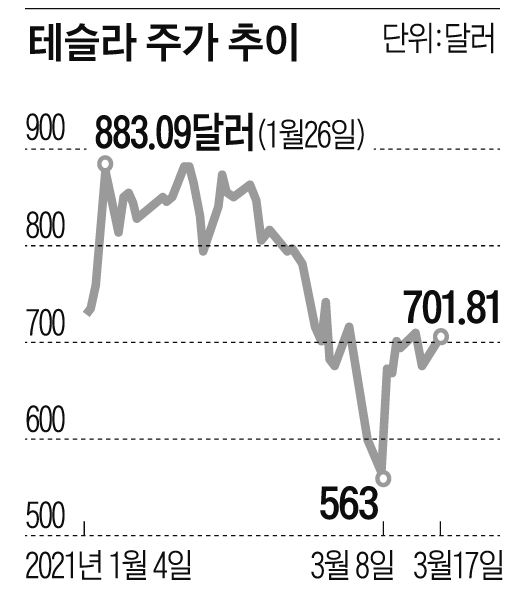

하지만 이 회사 주식은 언젠가부터 급등락을 반복하는 높은 변동성을 보이며 투자자들의 편한 밤을 방해하고 있다. 지난해 이후 테슬라 주가가 하루 5% 이상 급등락한 날은 총 303거래일 중 83일에 달한다. 4일 중 하루꼴(27.4%)이다. 올 들어 이런 경향은 더 심해졌다. 올 초엔 일주일 만에 주가가 25% 뛰더니, 이후 내림세가 이어지며 주가가 연초 고점 대비 23% 빠졌다. 주가가 곧 1000달러까지 간다며 ‘천(千)슬라’를 외쳤던 증시 분석가들이 머쓱해진 상황이다.

테슬라 주가가 흔들리는 배경엔 이 회사에 대한 비관론과 낙관론의 극심한 충돌이 있다. 테슬라만의 독보적 기술력과 제품 경쟁력에 한계가 보인다는 지적이 나오는 한편, 전기차 시대를 앞장서는 테슬라의 진짜 경쟁력은 이제부터 발휘될 것이란 기대감도 크다. 테슬라는 앞으로 계속 투자해도 될만한 기업일까. Mint가 테슬라를 둘러싼 이야기들을 살펴봤다.

◇글로벌 완성차 업체의 ‘역습’

테슬라에 대한 비관론은 해외는 물론 안방(미국)에서조차 하락하는 시장 점유율이 촉발했다. 투자은행 모건스탠리는 지난 2월 테슬라의 미국 전기차 시장 점유율이 69%에 그쳤다는 조사 결과를 내놨다. 지난해 같은 기간의 81%보다 12%포인트 떨어진 것이다. 노르웨이 등 유럽 주요국에서도 지난해 폴크스바겐에 전기차 판매 1위 자리를 빼앗겼고, 유럽 내 전체 판매량은 프랑스 르노의 ‘조에’에 밀리고 있다. 중국에서는 상하이GM우링의 ‘훙광 미니’가 테슬라를 앞섰다.

기존 완성차 업체의 거센 도전으로 경쟁이 점점 치열해지고 있는 것이 문제다. 모건스탠리는 “포드의 신형 전기차 머스탱 마하-e가 지난 2월 3739대나 팔리면서 테슬라의 미국 시장 점유율이 하락했다”고 분석했다. 머스탱 마하-e는 완충 시 400~500km가량 주행이 가능하고, 정지 상태에서 시속 100km에 도달하는 시간(제로백)이 3~5초대다. 이는 테슬라의 보급형 차량 모델3는 물론 최고급 차량인 모델S의 기본형과도 견줄만한 수준이다. 하지만 기본 가격이 4만3000~6만달러(약 4865만~6790만원)로 테슬라보다 저렴하다.

‘타도 테슬라’에 나선 신형 전기차들은 상품성이 몰라볼 만큼 높아졌다. 현대차 ‘아이오닉5’는 완충 시 주행거리 최장 500km, 제로백 시간 5.2초로 테슬라 모델3 기본 모델을 따라잡았다. 테슬라의 900만원짜리 ‘오토파일럿’엔 못 미치지만 반자율주행 기능도 들어간다. 그런데도 가격은 3000만원대 후반(세금 혜택과 보조금 포함)으로 테슬라보다 600만~2000만원 정도 싸다. 폴크스바겐의 ‘ID.3’, 볼보의 ‘폴스타2’와 르노의 ‘조에’ 등도 저렴한 가격과 우수한 품질, 디자인으로 유럽에서 테슬라의 판매량을 따라잡고 있다.

테슬라 주가 추이 |

◇시장 점유율 하락, 곱절 타격

이렇게 경쟁 상황이 치열해지는데도 테슬라 차량의 품질에 대한 일반 소비자 만족도는 제자리걸음이다. 테슬라 차량은 미국 시장조사 업체 JD파워가 발표한 ’2020 신차 품질 조사(IQS)’에서 주요 자동차 브랜드 중 가장 낮은 점수를 받았다. 차체 부품이 제대로 맞물리지 않아 생기는 틈(단차) 문제는 여전히 해결되지 않고 있다. 테슬라 차량만의 특권인 고속 충전(수퍼 차저) 장치는 사용자가 급증하면서 몇 시간씩 줄을 서 기다려야 하는 일이 벌어진다.

이로 인한 시장 점유율 하락은 테슬라에 심각한 문제다. 차량 판매 매출 증가세가 꺾이는 데 더해, ‘탄소 배출권’ 판매 수익이 직격탄을 맞기 때문이다. 현재 테슬라의 가장 큰 수익원(영업이익 기준)은 차량 판매가 아닌 탄소 배출권 판매다. 지난해만도 수익 15억8000만달러(약 1조7885억원)가 여기서 나왔다. 2020년의 창사 첫 흑자(7억2100만달러) 역시 탄소 배출권 수익이 없었다면 불가능했다. 이런 상황에서 시장 점유율이 하락하면 테슬라가 팔 수 있는 탄소 배출권 규모마저 줄어들 수 있다. 완성차 기업들의 전기차 판매량이 늘면서 자체적으로 탄소 배출권이 확보되고, 이에 따라 테슬라의 탄소 배출권에 대한 시장 수요가 줄어들 수 있기 때문이다. 테슬라가 ‘곱절의 손실’을 볼 가능성이 있는 것이다.

차량용 반도체 부족 사태로 생산에 차질이 생기고, 미국·독일·중국에 추가로 공장을 짓고 확장하면서 회사의 현금 흐름이 나빠진 점도 부정적 요인이다. 올리버 집세 BMW그룹 회장은 “(완성차 업체들의 전기차 실력이 올라가면서) 테슬라는 곧 시장 지배력을 잃게 될 것”이라고 말했다. 유진투자증권도 테슬라의 미국 내 전기차 시장 점유율이 2020년 70.2%에서 2021년 63.2%, 2025년에는 39.7%로 떨어질 것으로 전망했다.

◇치고 올라오는 전기차 스타트업

시간이 흐를수록 테슬라의 경쟁 여건은 더 악화할 가능성이 크다. 점점 더 많은 기업이 전기차 시장에 뛰어들고 있기 때문이다. 우선 테크 업계가 호시탐탐 전기차 시장을 노리고 있다. 애플이 전기차 사업을 기정사실화했고, 마이크로소프트(MS)와 일본 소니도 뛰어들 채비를 하고 있다. 테슬라가 자랑하는 자율주행 기술력도 엔비디아와 구글, 인텔 등이 따라잡기 일보 직전이다.

루시드와 피스커(Fisker), 니오(NIO), 샤오펑(Xpeng) 등 실력과 자본을 모두 갖춘 유망 전기차 스타트업도 테슬라의 경쟁자다. 루시드는 테슬라 모델S를 설계한 피터 롤린슨이 만든 회사다. 곧 출시될 ‘루시드 에어’는 1회 충전으로 832km를 달릴 수 있다. 중국 니오와 샤오펑은 자율주행 기술력이 테슬라와 견줄 수 있는 수준까지 올라온 것으로 평가된다. 진현우 미래에셋대우 연구원은 “니오는 완충 배터리를 주유소 같은 시설에서 교체해 달릴 수 있어 (충전 편의성이) 테슬라보다 낫다”고 했다.

전기차는 부품 수가 내연기관 차량의 3분의 1 수준에 불과하고, 전기·전자제어 소프트웨어 기술의 비중이 커 IT 기업이 도전하기 수월하다. 무엇보다 전기차 소재와 부품, 기술 업체가 우후죽순 생겨 전기차 제조 생태계가 커졌다. 전기차 시장 진입 장벽이 낮은 이유다. 테슬라로선 후발 업체와 ‘초격차’를 유지하지 않으면 1위 자리를 지키기 어려운 도전적 시장 환경이다.

◇‘천방지축' 최고경영자 리스크

크로아티아의 전기차 업체 ‘리마츠 아우토모빌리’의 마테 리마츠 CEO는 “테슬라의 가장 큰 자산은 일론 머스크”라고 했다. 투자금융 업계에선 반대로 “테슬라의 가장 큰 리스크(위험)도 머스크”라는 말이 나온다. 그가 회사 돈 15억달러(약 1조7000억원)를 투자해 비트코인을 대거 사들이고, 각종 천방지축 행보를 보이는 것을 불안하게 바라보는 것이다.

테슬라는 최근 머스크 CEO의 직함을 ‘테슬라 기술왕(Technoking of Tesla)’이라고 하고, 최고재무책임자(CFO)가 ‘코인 마스터(Master of Coin)를 겸하도록 하겠다고 공시했다. 유쾌하게 받아들이는 투자자도 있지만 “시가총액 6497억달러(약 735조원)짜리 기업에 어울리는 않는 경박한 경영 행태”라는 비판도 거세다.

잊을 만하면 한번씩 터지는 트위터 소동도 투자자들의 속을 태운다. 머스크는 2018년 8월 “테슬라를 주당 420달러에 비공개 회사로 전환하는 것을 검토하고 있다”는 트윗을 올렸다가 시장 혼란과 투자자 손실을 초래했다는 이유로 벌금 4000만달러(약 452억원)를 물었다. 하지만 지난해 5월엔 “테슬라 주가가 너무 높다”는 트윗을 해 주가가 급락하는 소동을 벌였고, 이로 인해 최근 또 고소당했다. 미국 연예 매체 베니티페어는 테슬라의 한 임원 말을 빌려 “테슬라 직원들은 출근하면 머스크의 트위터 계정에 들어가 돌출 발언이 없는지를 확인하는 게 주요 업무”라고 했다.

◇”테슬라, 가장 가치 있는 소프트웨어 업체”

하지만 테슬라의 역량에 대한 평가는 여전히 높다. 세계 최고로 인정받는 자율주행 기술, 독보적 차량용 소프트웨어와 운영체제(OS) 기술, 초대형 프레스 장비(기가 프레스)를 이용한 혁신적 자동차 생산 방식, 전 세계에 깔린 전용 고속 충전 인프라, 스페이스X나 스타링크 같은 머스크의 다른 사업과 이루는 시너지가 테슬라의 차별요소다.

스위스 투자은행 UBS는 “테슬라는 세계에서 가장 가치 있는 소프트웨어 업체”라는 평가까지 내놨다. 이 회사 패트릭 허멜 자동차 애널리스트는 “기존 완성차 업체들도 소프트웨어에서는 테슬라를 따라가지 못한다”고 했다. 아크인베스트의 캐시 우드 CEO는 테슬라 주가의 하락이 이어지는 가운데서도 “테슬라에 대한 확신은 더 커졌다”며 옹호에 나섰다.

증시에선 테슬라 주가가 시중 금리 상승세의 영향과 보유 자산(비트코인) 가치의 등락에 따라 지지부진한 흐름을 보일 가능성이 있다고 본다. 하지만 섣부른 전망은 금물이다. CNN은 최근 “월가 유명 애널리스트 30명의 향후 12개월 테슬라 주가 예상치가 최고 1200달러에서 최저 67달러로 무려 18배나 차이 난다”고 전했다. 임은영 삼성증권 수석연구위원은 “테슬라의 현재 PER(주가수익비율)은 1000배”며 “이런 기업을 놓고 주가 전망을 논하는 것은 무의미할 수 있다”고 했다.

Newsletter 구독하기 ☞ https://page.stibee.com/subscriptions/77676

[김지섭 기자]

- Copyrights ⓒ 조선일보 & chosun.com, 무단 전재 및 재배포 금지 -