[신혜연의 새내기 재테크] 5000원 챙기려 20만원 긁는다고? 속지 말자 ‘반값 할인’

② 20대 직장인 위한 카드를 찾아라

할인 비율에 현혹되지 말고

월 할인한도 얼마인지 챙겨봐야

최초가입시 연회비 캐시백 혜택

연회비 없는 체크카드도 괜찮아

카드 |

돈은 어떻게 모으느냐 못지않게 어떻게 쓰느냐도 중요하다. 20대 초보 직장인들이 합리적인 소비를 하기 위해선 어떤 카드를 쓰는 게 효과적일까. 사회초년생에 꼭 맞는 금융상품을 찾아보는 생애 첫 재테크 1회에서 적금 가입에 성공했던 입사 3개월 차 새내기 금융팀 기자가 이번엔 카드 만들기에 도전한다.

무엇으로 긁을 것인가. 지난 10년간 엄마 통장에서 돈이 빠지는 가족 카드에 기대 살아왔다. 이런 질문은 해 본 적이 없다. 어차피 쓸 돈인데, 뭘 긁는 지가 중요한가 싶었다.

선배가 알려준 신용카드 사이트 ‘카드고릴라’에 접속하고 크게 후회했다. ‘커피 50%, 통신 10% 할인’. 각종 카드 혜택이 크게 적힌 광고가 눈에 들어왔다. 기왕 쓸 돈인데 조금이라도 아낄 수 있는 거로 긁어야 했는데. 월급 통장은 가랑비 같은 지출이 새나가며 서서히 말라가고 있었다.

카드고릴라 사이트에서 20대 추천 카드 카테고리를 탐색했다. 교통·통신·영화·편의점 등 젊은 층이 자주 소비하는 품목을 할인해주는 카드들이다. 최대한 할인이 많이 되는 카드를 고르는 게 이득인 것 같았다.

카드 설명을 꼼꼼히 읽어본 뒤 생각이 바뀌었다. 할인 비율보단 할인 한도가 더 중요했다. 스타벅스 50%, CGV 티켓 30% 할인 혜택을 주는 카드가 있어도 월 할인 한도가 스타벅스 1만원, 영화 5000원이라면 받을 수 있는 최대 할인 금액은 1만5000원뿐이다. 그나마도 스타벅스나 영화관을 이용하지 않는 사람에겐 소용없는 혜택이다.

<이미지를 클릭하시면 크게 보실 수 있습니다> |

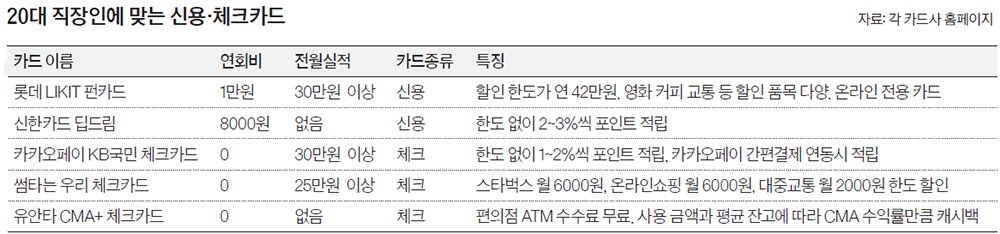

자주 쓰는 기능에 혜택을 집중하기로 했다. 온라인 쇼핑을 많이 한다면 기업은행 쇼핑앤조이카드(전월 실적 30만원이면 온라인쇼핑 월 5000원 할인), 영화와 책을 자주 본다면 씨티은행 씨티클리어카드(전월 실적 30만원이면 영화·도서 등 월 5000원 할인), 스타벅스에 자주 간다면 삼성카드 탭탭O(커피 등 합쳐 월 최대 3만원 할인)도 나쁘지 않아 보였다. 경기도민인 기자는 교통비가 가장 큰 지출 항목이다. 실적에 따라 하루 200~600원 교통비를 할인해주는 신한카드 삑카드를 사용 중이다. 주거래 은행에서 엉겁결에 만든 카드치곤 괜찮은 선택이었다.

딱 한 가지 실수를 했다. 연회비 1만3000원을 내고 신용카드를 만들었단 점이다. 연회비는 카드 서비스 이용 대가로 매년 카드사에 내는 회비다. 소비금액이 적은 20대는 신용카드 혜택이 많아 봤자 월 1만~2만원 내외에 그친다. 5000~2만원에 달하는 연회비를 내면 자칫 손해가 더 클 수 있다. 온라인엔 연회비 무료 광고가 널려 있다. 대개 카드사에 최초 가입하는 경우 연회비를 100% 캐시백 해준다. 당연한 혜택이니 놓치면 손해다.

본전을 뽑기엔 실적 제한 없는 카드가 유리하단 생각이 들었다. 신용카드 혜택을 받으려면 한 달 동안 일정 금액을 쓰는 ‘실적’이 있어야 하는데, 카드가 여러 장이면 실적을 못 채워 연회비만 내고 정작 혜택을 못 받는 불상사가 생길 수 있다. 5000원 할인받자고 20만원을 쓰는 것도 낭비로 보였다. 신한카드 딥드림 카드처럼 전월 실적 한도 없이 포인트를 적립해주는 카드가 인기인 이유를 알 것 같았다.

연회비가 아예 없는 체크카드도 눈에 들어왔다. ‘카카오페이 KB국민 체크카드’는 카카오페이 간편 결제 시 한도 없이 월 1만 포인트, 커피·CU·대중교통 이용 등에 1만 포인트를 적립해준다. 1%대 낮은 적립률과 전월 30만원 실적 기준이 다소 아쉬운 점이다. 종합자산관리계좌(CMA) 체크카드도 눈이 가는 선택지였다. 증권사에서 발급하는 체크카드로, 매월 10만원 수준의 실적이 있으면 현금인출 등 금융수수료를 대부분 면제해준다. CMA통장 수준의 이자를 챙겨주는 품도 있다.

고민 끝에 새로운 카드는 만들지 않기로 결정했다. 연회비·실적·할인 한도 등을 종합적으로 따져볼 때, 새로운 신용카드나 체크카드를 만들 유인이 없었다. 한 달에 카드로 고작 30만원 정도 쓰는 사회초년생에겐 카드를 여러 장 만드는 일도 부담스러웠다. 물론 지금 쓰고 있는 신용카드가 영원한 마지막 카드는 아니다. 소비 패턴이 바뀌면 또다시 묻게 될 테다. 무엇으로 긁을 것인가.

신혜연 금융팀 기자 shin.hyeyeon@joongang.co.kr

ⓒ중앙일보(https://joongang.co.kr), 무단 전재 및 재배포 금지