[더오래]세액공제 못받는 주부도 연금저축 가입해야 할까

━

[더,오래] 서지명의 연금테크(15)

<이미지를 클릭하시면 크게 보실 수 있습니다> |

연금저축은 일반적으로 세액공제 혜택 때문에 가입하기 마련이다. 연말정산 때 세금을 돌려받기 위해서다. 다만 이러한 세액공제 혜택은 당해 연도에 소득이 있는 사람만 해당한다. 소득이 없는 경우 낸 세금이 없으므로 돌려받을 세금도 없다는 의미다. 그렇다면 세액공제를 못 받는 소득이 없는 주부는 연금저축에 가입할 필요가 없을까.

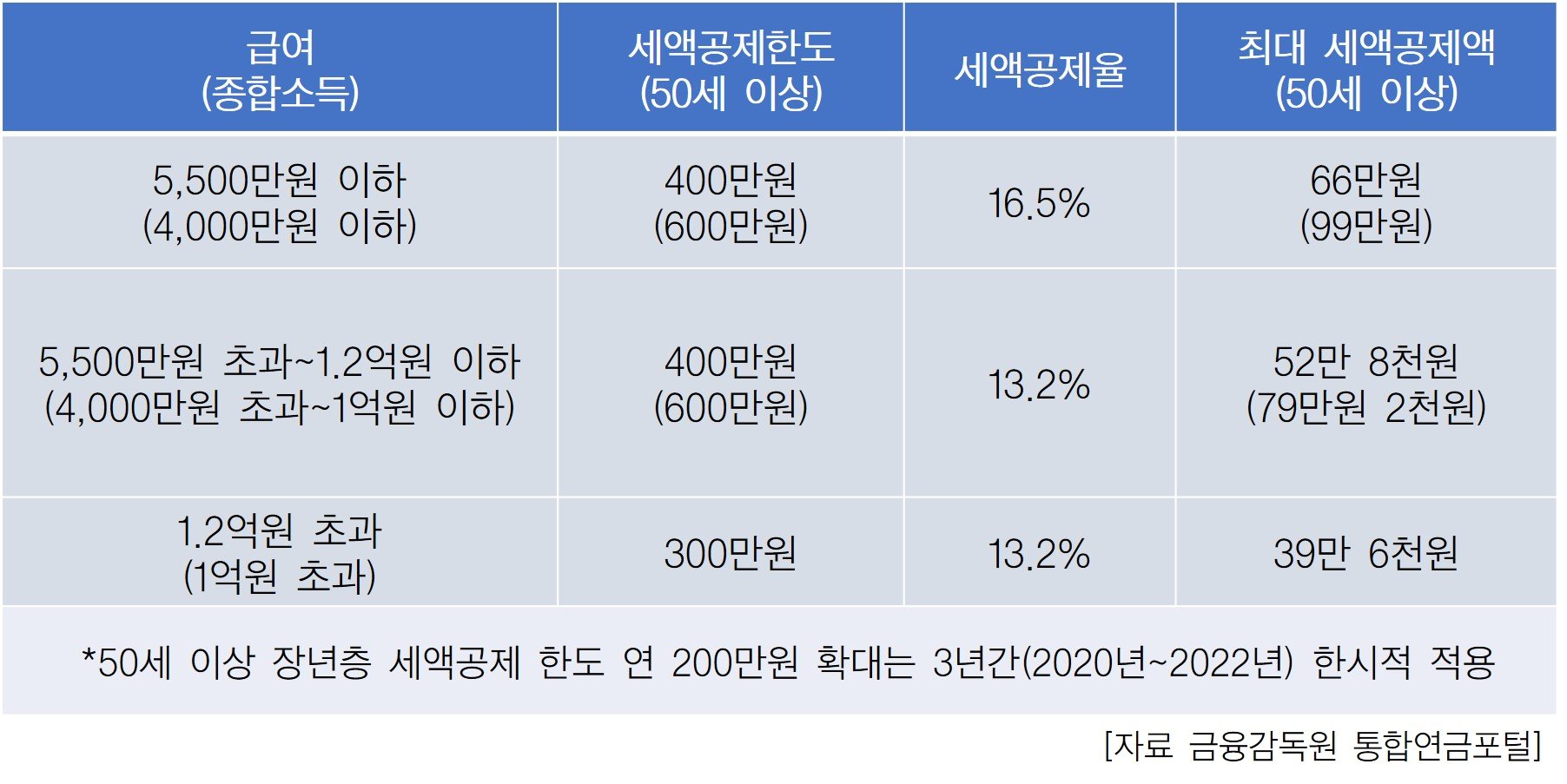

연금저축에 가입할 경우 연간 총소득 5500만원 이하(종합소득 4000만원 이하)면 연간 400만원까지 16.5%, 5500만원 초과 1억2000만원 이하(종합소득 4000만원 초과 1억원 이하)일 때는 400만원까지 13.2%, 1억 2000만원 초과(종합소득 1억원 초과)의 경우 300만원까지 13.2%를 돌려받을 수 있다. 돌려받는 돈만 연간 적게는 39만6000원에서 최대 66만원이다.

<이미지를 클릭하시면 크게 보실 수 있습니다> |

이런 세제 혜택이 연금저축의 가장 큰 매력이지만 또 다른 장점으로 과세이연 혜택이 있다. 과세이연은 연금저축에서 발생한 배당이나 수익에 대해 당장 세금을 부과하지 않고 연금을 탈 때까지 미뤄주는 제도다. 미래의 나를 위해 현재의 내가 돈을 모으는 수고를 하는 만큼 세금은 미래의 내가 부담한다고 생각하면 쉽겠다. 세금을 안 내는 게 아니라 세금을 내는 시점을 미뤄주는 것이기 때문에 면세가 아닌 과세이연이라고 부른다. 어차피 내야 하는 세금이라도 세금을 내야 하는 시점을 미뤄주면 그날이 올 때까지 이 돈을 더 굴릴 수 있다. 일종의 복리효과를 누릴 수 있는 셈이다.

<이미지를 클릭하시면 크게 보실 수 있습니다> |

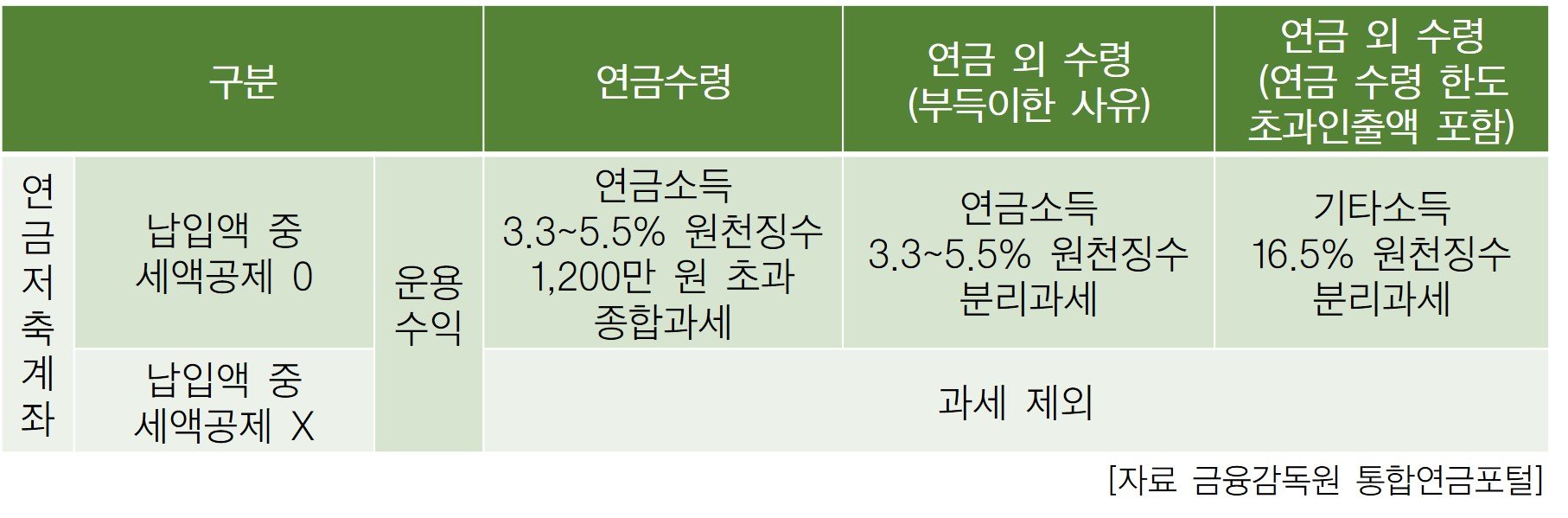

연금저축의 가장 큰 장점은 세제 혜택이지만 단점은 최소 55세까지 돈이 묶인다는 점이다. 단점이 큰 걸 알지만 세액공제 혜택이 워낙 크다 보니 자금이 묶이는 걸 감수하고서라도 내 노후를 위해 저축을 하는 거다. 세액공제를 받은 돈과 이 돈을 굴려 얻은 운용수익은 나중에 55세 이후에 연금으로 받을 때 연금소득세 3.3~5.5%를 내야 한다. 만약에 매달 원금을 100만원씩 받는다고 가정하면 매월 3만~5만원 정도 세금으로 떼고 받게 된다. 만약에 55세가 되기 전에 중도해지를 하면 16.5%의 기타소득세를 떼간다. 혜택받은 돈 이상을 토해내야 할 수도 있다. 이때 세액공제 받지 않은 돈은 언제든지 아무런 불이익 없이 출금할 수 있다. 예컨대 연금저축에 부은 돈이 1000만원이고 여기서 300만원의 수익이 났다면 1000만원은 언제든지 찾을 수 있다.

또 세액공제를 받은 연금저축에서 연금을 받을 때 1년 동안 1200만원을 초과해 수령하면 종합소득세로 포함된다. 이때 세액공제를 받지 않은 원금은 과세대상에서 제외된다. 세액공제 혜택을 받지 않았으니 당연한 소리겠지만 과세이연 혜택만으로도 연금저축 계좌를 활용할 충분할 이유가 있다. 내 노후를 위한 자산이라는 생각으로 연금저축을 활용해 굴려보자.

<이미지를 클릭하시면 크게 보실 수 있습니다> |

서지명 기자 seo.jimyeong@joongang.co.kr

ⓒ중앙일보(https://joongang.co.kr), 무단 전재 및 재배포 금지