징동금융을 이해하는 2가지 방향

징동진차이: 입점주 제품-물류체인-현금흐름 아우른다

|

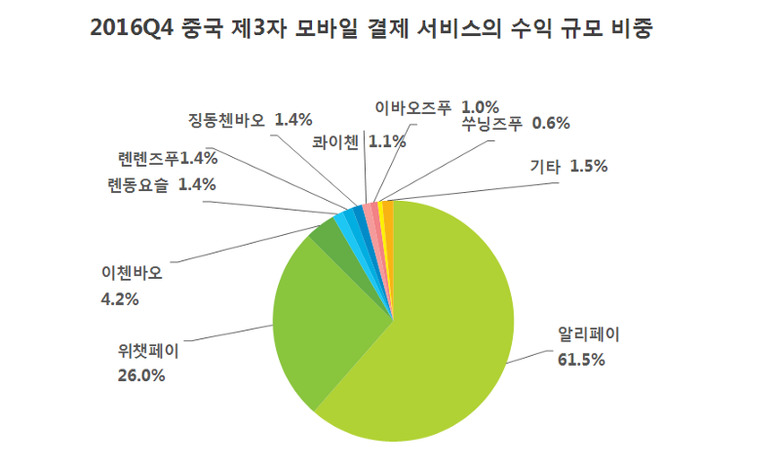

중국 핀테크는 알리바바와 텐센트가 장악하고 있다고 해도 과언이 아닙니다. 아이리서치가 최근 발표한 2016년 전체 모바일 결제 서비스들의 시장 점유율만 봐도 답이 나오죠.

출처: 아이리서치 |

징동이 서비스하고 있는 모바일 결제 서비스 ‘징동 첸바오’의 수익 규모 비중은 1.4%에 불과합니다. 시장에서의 존재감이 미미한 수준이죠. 하지만 마냥 작은 규모라고 할 수는 없습니다. 현재 중국 모바일 결제의 전체 규모는 58억8000만 위안인데, 이중 징동이 차지하는 비중이 8232만 위안입니다. 한화로 연간 140억 원 정도 되는 금액이 소비자단에서 움직이고 있다는 것이죠.

징동금융의 영역이 소비자단에만 있지 않다는 것 모바일 결제만을 의미하지 않는다는 점에서 시사하는 바가 더 있습니다. 2016년말 기준 징동금융의 거래액은 이미 1000억 위안에 다가섰으며 지난 3년 동안 8배 성장했습니다. 특히 공급상 금융 업무가 빠르게 성장했는데 10만 곳 이상이 가입했으며, 이들에게 2500억 위안의 신용대출을 진행했죠.

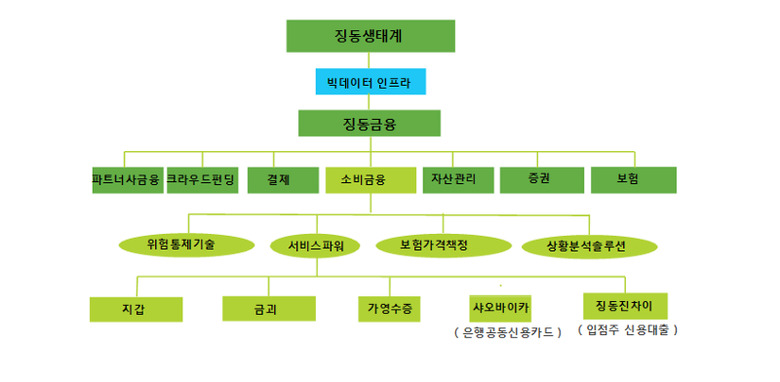

바이두백과의 설명에 따르면 징동금융은 징동에서 만든 서비스로 지난 2013년 10월 이래 독자적으로 운영되고 있습니다. 징동금융은 플랫폼에 제품을 공급하는 징동진차이(파트너사금융/대출), 소비금융, 재무관리, 결제, 보험, 증권, 농촌금융, 핀테크 등으로 구성돼 있습니다.

징동금융 도식도. 출처: 아이리서치 |

징동금융은 중국 2위 B2C 이커머스 플랫폼인 JD닷컴을 기반으로 구축된 서비스입니다. 2억4000만 명 활성 이용자, 수십만 명의 파트너사 및 대량의 거래 데이터가 그 기반이라고 할 수 있죠. JD닷컴에서 흘러나오는 데이터를 기초로 딥러닝, 인공지능, 이미지 식별, 블록체인 등의 기술을 통해 가공, 활용하고자 하는 게 목적이라고 할 수 있습니다.

현재 징동금융은 자체적인 위험통제시스템, 결제시스템, 투자연구시스템, 투자관리시스템, 및 서비스형 데이터(DaaS) 플랫폼, 서비스형 소프트웨어(SaaS) 플랫폼 등 금융 인프라 시스템을 갖췄습니다.

확장성도 갖고 있습니다. 징동금융은 기본적으로 오픈된 서비스인데요. 각종 기술, 서비스, 이용자, 투자단, 자산단의 데이터를 은행, 증권, 보험 등의 각 금융 기관과 비금융기관에 메뉴식, 임베디드식으로 연결하고 있습니다.

이번 글에서는 징동금융의 다양한 서비스 중 B2B 금융인 징동진차이와 B2C 바이탸오를 통해 징동식 접근 방식을 엿보고자 합니다.

징동진차이: 공급상 데이터→징동 플랫폼으로

징동진차이는 징동 플랫폼에 입점하는 공급상들에게 이들의 매출액에 따른 신용대출을 제공하는 B2B(기업 간 거래) 서비스입니다. 이를 통해 외상매매, 결제 후 자금 회수 관리, 생산 관리 등에 활용할 수 있죠. 이는 대기업 뿐만 아니라 중소형 기업들도 타깃으로 한 서비스입니다.

커지콰이바오왕(科技快报网)의 보도에 따르면 징동진차이는 이미 200만 개에 가까운 영수증을 처리했고, 결산한 계산서는 6만 장에 달합니다.

|

표면적으로는 제휴 업체의 신용 대출을 위한 서비스입니다. 징동금융의 소개에 따르면 2초만에 가입할 수 있고, 신청 후 2영업일 후 신용대출을 받을 수 있습니다. 최장 21일 무이자 서비스를 제공하며 이자율은 최저 0.6%(월이율)입니다. 대출 방식 역시 다양한데, 일단위 이자결산 등의 서비스를 제공하며 업체의 현금흐름에 유리할 수 있는 솔루션을 제공하는 식입니다.

그게 전부는 아닙니다. 징동은 진차이란 서비스를 통해 중대형 기업에 자금회수 관리 서비스를 제공하는 것 외에도 물류 창고 시스템과 연결해 재고 관리 효율화에도 관여하고자 합니다. 이를 통해 징동과 제휴한 소형 마켓 체인점 및 자영업자, 편의점의 수요 공급 조절에 기여합니다.

바이탸오: 알리페이·위챗페이 빈틈 노린다

징동금융의 바이탸오 서비스는 2014년 2월 출시됐습니다. 슬로건은 ‘먼저 구매하고 나중에 지불하자’는 개인신용대출 서비스입니다. 제품 구매 후 30일 동안 무이자로 결제일자를 정할 수 있다. 개인의 신용 수준에 따라 대출금액을 설정할 수 있다는 게 특징인데요. 알리페이의 대출 서비스인 화베이(花呗)와 유사한 기능입니다.

|

하지만 소비자 결제 서비스로 진출하는 건 쉽지 않은 일입니다. 상술했듯 이 시장은 알리페이와 위챗페이가 양분하고 있고, 다른 서비스가 들어갈 틈이 보이질 않기 때문입니다. 이에 대해 징동은 2016년 은련과 협업한 형태의 바이탸오샨푸(白条闪付)를 출시하며 대응했는데요. 오프라인 매장의 포스(POS)에서도 결제할 수 있는 서비스입니다. 애플, 화웨이, 롱야오 등의 모바일 기기에서 징동금융앱을 통해 결제를 할 수 있습니다.

여기에서 끝나지 않습니다. 바이탸오는 징동 시스템의 온오프라인 서비스와 연결돼 있습니다. 이를 테면 O2O 서비스인 징동다오지아(京东到家), 역직구, 크라우드펀딩서비스인 징동총쇼우 등에서 모두 사용할 수 있습니다. 이뿐만이 아니다. 부동산 매매, 여행, 교육, 인테리어 영역에서 바이탸오샨푸 매장을 확장하고 있습니다.

징동금융의 카테고리는 크게 다섯가지 서비스로 나눌 수 있습니다. 소비자 결제, 기업금융, 크라우드펀딩, 자산관리, 보험이 대표적인데요. 중국 모바일 핀테크의 최강자인 알리페이와 비교했을 때 기업금융의 영역을 제외하고는 차별점 및 영향력을 갖기 어려운 게 현실입니다. 이에 따라 관련한 보도 역시 많지 않은 상황입니다.

하지만, 기업금융 영역에서는 다른 이야기를 할 수 있습니다. 징동의 수직계열화된 물류 체인의 데이터를 금융의 영역으로 묶어내고 있는 것인데요. 상술한 징동진차이의 경우 단순히 제품 공급상에게 대출을 해주는 것을 넘어 재고관리까지 관여하는 플랫폼이 돼가고 있기 때문입니다.

징동은 8월 14일 2017년 2분기 실적 발표에서 징동금융을 완전히 분할한다는 내용을 공식 발표했습니다. 항간에서는 곧 상장하려는 게 아니냐고 했지만, 징동에서는 “당분간 상장할 계획이 없다(暂无时间表)”고 공식 대응했습니다. 이에 대해서는 갑론을박이 있을 수는 있지만, 징동이 금융 영역을 계속해서 확장시킨다는 것은 분명하단 생각이 듭니다.