망할 뻔했던 두산, 이젠 증권가에서 ‘사라’는 이유

|

두산로보틱스가 상장하면서 지주회사인 두산의 주가가 오른다는 말이 나옵니다. 계열회사 한 곳의 주가가 오르는 게 왜 지주회사 주가를 올리나 싶을 텐데요. 사실 두산의 주가 상승은 개별 이벤트보단 큰 흐름의 변화를 중심으로 해석할 필요가 있습니다. 2020년 두산그룹의 구조조정 역사부터 정상화, 이후 사업구조 변화를 넘버스에서 동시에 살펴 봤습니다. ???? 당신에게 들려줄 이야기 · '이례적'인 두산의 주가 상승, 로봇 때문?! · 두산이 망할 뻔했던 두 가지 이유 · 두산그룹 계열회사 실적 분석 · 두산의 변화, 주목할 '세 가지 포인트' |

‘부자가 망해도 3대는 간다’는 말, 오늘날 한국 재벌기업에 대입하면 이해하기 쉽습니다. 굴지의 재벌 그룹은 탄생하기도 어렵지만 망하기도 쉽지 않기 때문입니다.

이번에 이야기할 기업은 코로나19 판데믹 직후 존망의 위기에 몰렸던 곳입니다. 최근 부활하며 재조명받고 있죠. 바로 두산그룹입니다.

두산의 새 본사가 된 분당 두산타워. © 두산

| 두산의 저평가가 끝났다 : ‘역사적 신고가’

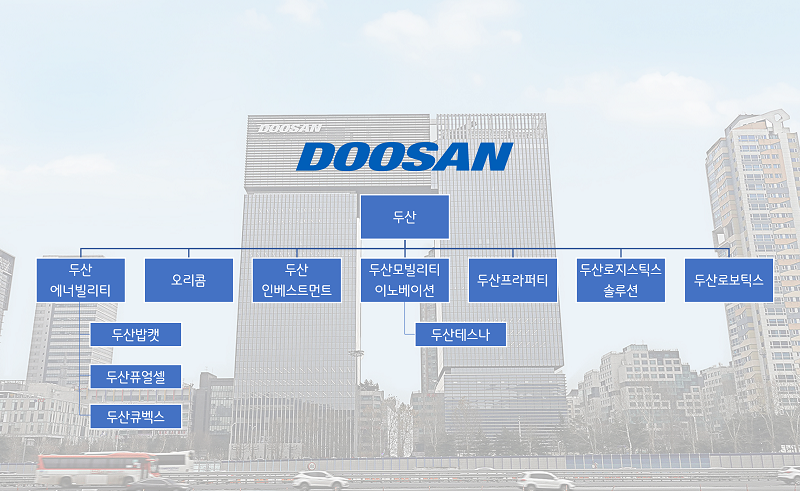

두산그룹은 두산과 두산에너빌리티(옛 두산중공업), 두산밥캣 등으로 구성된 회사입니다. 지배구조는 아래와 같습니다.

두산은 주요 계열회사(에너빌리티·밥캣·테스나·퓨얼셀)가 동시에 상장된 지주회사입니다. 이런 걸 ‘이중상장’이라 하며 모회사인 지주회사의 주가 디스카운트 문제가 생기기 마련입니다.

지주회사 디스카운트는 지주회사의 주가가 계열회사 보유 지분만큼 인정받지 못하는 문제를 말합니다. 사업회사인 자회사가 주목받다 보니 그곳을 지배하는 모회사는 저평가받는 것이죠. 두산은 그런 면에서 주가 디스카운트가 제일 심한 지주회사로 자주 거론돼왔습니다.

NH투자증권 ‘ESG 고도화와 지주회사 투자전략 지주회사 리포트 갈무리

실제로 NH투자증권의 지난 5월 리포트에 따르면, 두산의 순자산가치(NAV) 대비 주가 할인율은 60%를 꾸준히 넘었습니다.

지주회사의 NAV는 지주회사 자체 가치에 자회사 지분가치를 모두 더한 가치를 뜻합니다. NAV 대비 할인율은 NAV를 시가총액으로 나눈 배율을 뜻하죠. 이 값이 60%라는 건 두산의 시가총액이 보유 자산(부채 제외) 대비 40%에 불과하다는 뜻이 됩니다.

그런데 최근 두산의 주가를 보면 상당한 반등세가 보입니다.

두산 최근 3년 주가 추이. © 네이버페이증권

2020년 코로나19 판데믹 이후 2만원대까지 내려갔던 주가가 많이 올랐습니다. 3년 전 현재와 비교해 3배는 족히 올랐고요. 특히 지난 9월 15일 최고가 16만6600원은 역사적인 신고가로 확인됩니다.

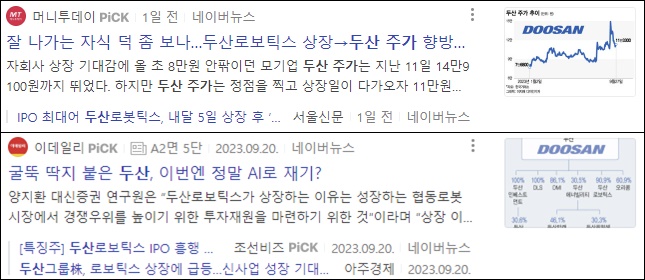

왜 이렇게 두산의 주가가 많이 올랐을까요? 언론 기사를 보니 이런 내용들이 많이 확인됩니다.

두산의 주가 상승을 로봇, 인공지능과 맞물려 푸는 기사들이 적잖이 보입니다. © 네이버뉴스

상장을 앞둔 두산의 자회사 두산로보틱스 덕을 봤다는 겁니다. 쉽게 말해 그룹사가 사업구조를 유망한 4차산업(로봇·AI) 중심으로 바꾼 영향이란 것이죠. 두산로보틱스 상장에 대해선 지난 9월 17일 넘버스에서도 공모주 리포트로 다룬 바 있습니다.(관련링크)

그런데, 두산의 주가가 오른 게 두산로보틱스 덕분이란 분석, 과연 맞는 걸까요?

‘본말이 전도된 해석’으로 보입니다.

왜 그런지 설명드리기 위해 두산그룹의 2020년 구조조정 전후 서사를 살펴봅시다.

| 두산이 ‘중공업 피벗’하다 망할 뻔한 이유 ① 밥캣 인수

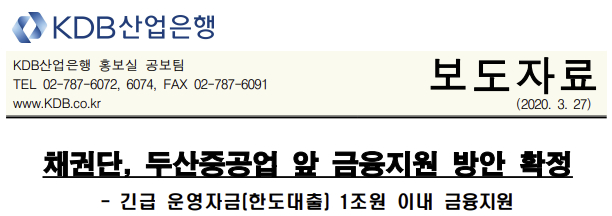

2020년 3월, 두산그룹이 구조조정에 나선 걸 기억하시나요?

산업은행과 수출입은행은 두산중공업에 1조원을 대출하는 금융지원 방안을 발표합니다.© 산업은행 보도자료

IMF 때도 버텼던 두산은 코로나19 직후 산업은행·수출입은행과 재무구조 개선 약정을 맺습니다. 그해 3월을 시작으로 두산그룹은 그해에만 국책은행으로부터 총 3조원의 차입을 받게 되죠.

두산그룹이 한때 소비재 중심 사업을 운영했다는 건 다들 아실 겁니다. 두산이 무슨 소비재인가 싶은데, 다른 게 아니라 OB맥주가 두산 계열이었죠. 이뿐 아니라 코카콜라와 버거킹, KFC, 네슬레, 코닥, 3M 등의 프랜차이즈, 포장김치(종가집) 등도 두산 품에 있었습니다.

다만 1990년대 그룹이 재무적 위기에 빠졌던 당시 이들 사업을 정리하고 중공업으로 전환했죠. 이 가운데 2007년 인수했던 밥캣(현 ‘두산밥캣’)이 문제를 일으킨 게 2020년 재무구조 악화의 일차적 요인이 됐습니다.

© 두산밥캣 홈페이지

밥캣은 미국에서 탄생한 건설 기계회사입니다. 지게차와 굴착기, 이동식 발전기, 공기압축기 등을 만들어 파는 곳이죠. 당시 밥캣과 어태치먼트, 유틸리티 등 3사를 두산인프라코어와 두산엔진이 무려 49억 달러(당시 한화 4조5000억원)을 들여 인수합니다.

두산그룹은 2007년은 미국 잉거솔랜드로부터 밥캣 등 3개 회사를 무려 49억 달러에 사들입니다. © 네이버금융

이 액수는 국내 기업이 해외에서 추진한 M&A 중 최대액이었습니다. 왜 이렇게 무리를 했나 싶은데, 사실 당시 밥캣 등 3사의 실적(연 매출 26억 달러, 영업이익 3억7000만 달러)을 보면 무리한 액수는 또 아닙니다.

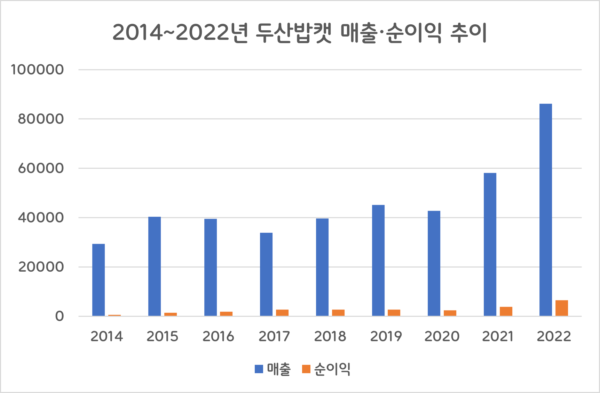

문제는 액수가 아닌 시점입니다. 밥캣 등 3사를 인수한 직후 바로 서브프라임 모기지 사태가 터졌기 때문입니다. 실적이 확인되는 2014년부터 2020년까지 두산밥캣의 순이익은 단 한 번도 3000억원대를 넘은 적이 없죠.

밥캣은 두산그룹에 편입된 이후 기대에 미치지 못하는 수준의 실적을 냅니다. © 두산밥캣 공시 데이터 재가공

2021년부터 밥캣의 매출과 순이익이 급증하면서 지금이야 두산의 밥캣 인수가 ‘성공한 M&A’로 평가받지만, 최초 밥캣 인수 대금 가운데 39억 달러를 차입으로 끌어온 두산그룹이 이때 재무적으로 어려워지기 시작합니다.

| 두산이 ‘중공업 피벗’하다 망할 뻔한 이유 ② 두산건설 부실화

그리고 두산을 망친 두 번째 요인, 두산건설의 부실화는 그룹에 ‘강펀치’를 먹입니다. 당시 두산건설이 일산에 야심차게 지은, 그리고 두산을 재무부실그룹으로 만든 그 유명한 ‘위브 더제니스’ 아파트 이야기를 해보죠.

두산그룹을 구조조정의 늪으로 빠지게 만든 일산 두산 위브 더제니스.

지금은 아니지만 ‘더제니스’는 두산건설의 초고층 프리미엄 아파트 브랜드로 탄생했습니다. 대구, 청주, 포항, 해운대에 이어 두산건설은 고양시 탄현동에 59층, 230미터 높이의 마천루급 주상복합을 짓습니다.

당시 이 아파트는 ‘일산의 타워펠리스’로 불릴 정도였죠. 하지만 이곳은 2012년 준공 후 미분양이 속출합니다. 높은 건축비로 분양가가 워낙 비싸기도 했고, IMF 이후 침체된 부동산 시장이 오랫동안 회복되지 못한 영향도 있었습니다. 여기에 기대와 달리 이곳이 지역 랜드마크 역할을 하지 못하기도 했죠.

2016년에도 미분양률이 80%에 이르렀던 일산 더제니스는 최초 분양 후 9년이 지난 2021년에서야 분양이 마무리됩니다. 사실 이뿐 아니라 두산건설은 용인, 천안, 화성 등에서 미분양으로 손실을 크게 입습니다.

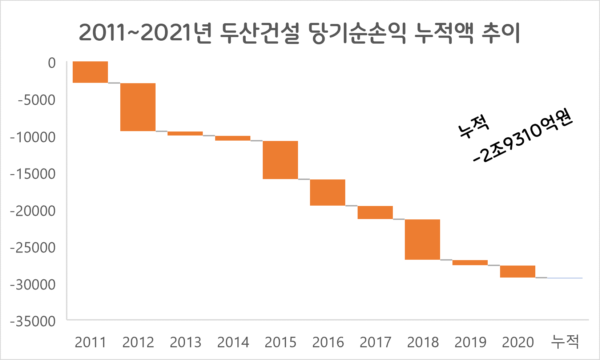

2011년부터 2021년 매각되기까지 두산건설의 당기순손실액을 보면 이 회사가 두산그룹에 준 심대한 타격을 이해할 수 있습니다.

두산건설은 2011~2020년까지 10년간 누적 순손실로 2조9310억원을 기록합니다. © 두산건설 재무제표 데이터 재가공

10년간 무려 누적 순손실액만 2조9310억원에 달했습니다. 두산건설을 살리기 위해 그룹 계열회사들이 수년에 걸쳐 대규모 유상증자와 차입을 단행하지만, 결국 두산건설은 살아나지 못하고 두산그룹을 구조조정의 늪으로 끌고 가게 됩니다.

2020~2021년 사이 두산은 계열회사와 자산들을 팝니다. 그룹의 상징과도 같던 두산인프라코어를 비롯해 두산건설, 두산솔루스, 모트롤BG(비즈니스 그룹) 등의 회사를 팝니다. 또 ‘동대문 랜드마크’인 두산타워와 클럽모우CC를 정리하고 나서야 2021년 말 구조조정을 종결하죠.

두산그룹의 구조조정은 당시엔 뼈를 깎는 수준의 혹독한 과정이었을 겁니다. 다만 현 시점에서 보면, 이 당시 구조조정 작업은 ‘전화위복’이 된 듯 보이기도 합니다. 2023년 현재 두산그룹의 실적과 재무상황을 체크해보죠.

????넘버스 멤버스는 당신이 궁금한 기업을 기자가 Digging합니다. ????

투자자 유의사항: 이 콘텐츠에 게재된 내용들은 작성자의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다. 해당 글은 필자가 습득한 사실에 기초하여 작성하였으나, 그 정확성이나 완전성을 보장할 수 없으므로 참고자료로만 활용하시기 바라며, 투자 시 투자자 자신의 판단과 책임 하에 최종 결정을 하시기 바랍니다. 따라서, 해당 글은 어떠한 경우에도 투자자의 투자 결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다.