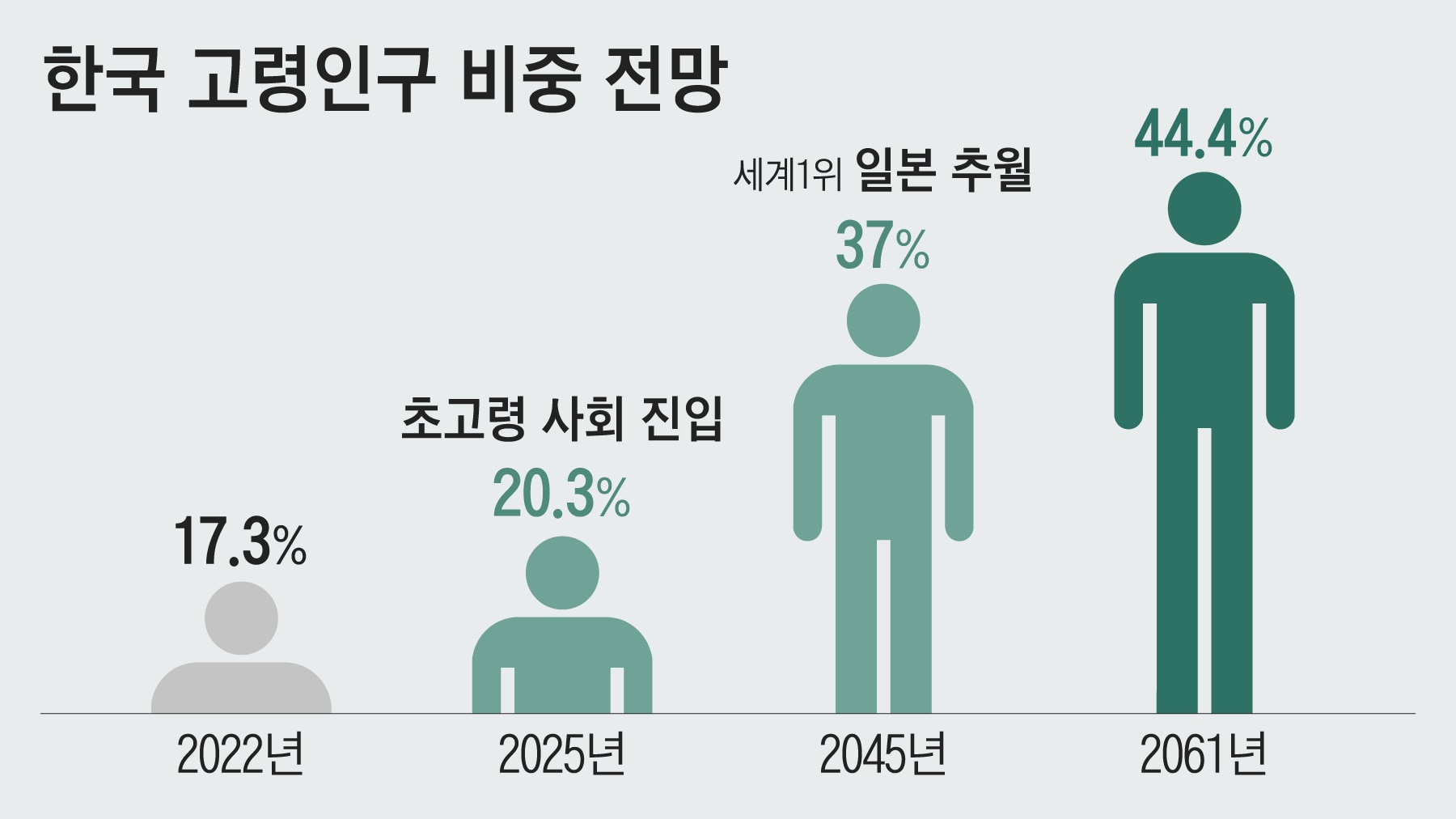

“5년 늦게 받았더니 건보료 폭탄” 국민연금 177만원의 덫 [행복한 노후 탐구]

[연금논쟁] 5회·끝

[연금논쟁] 5회·끝

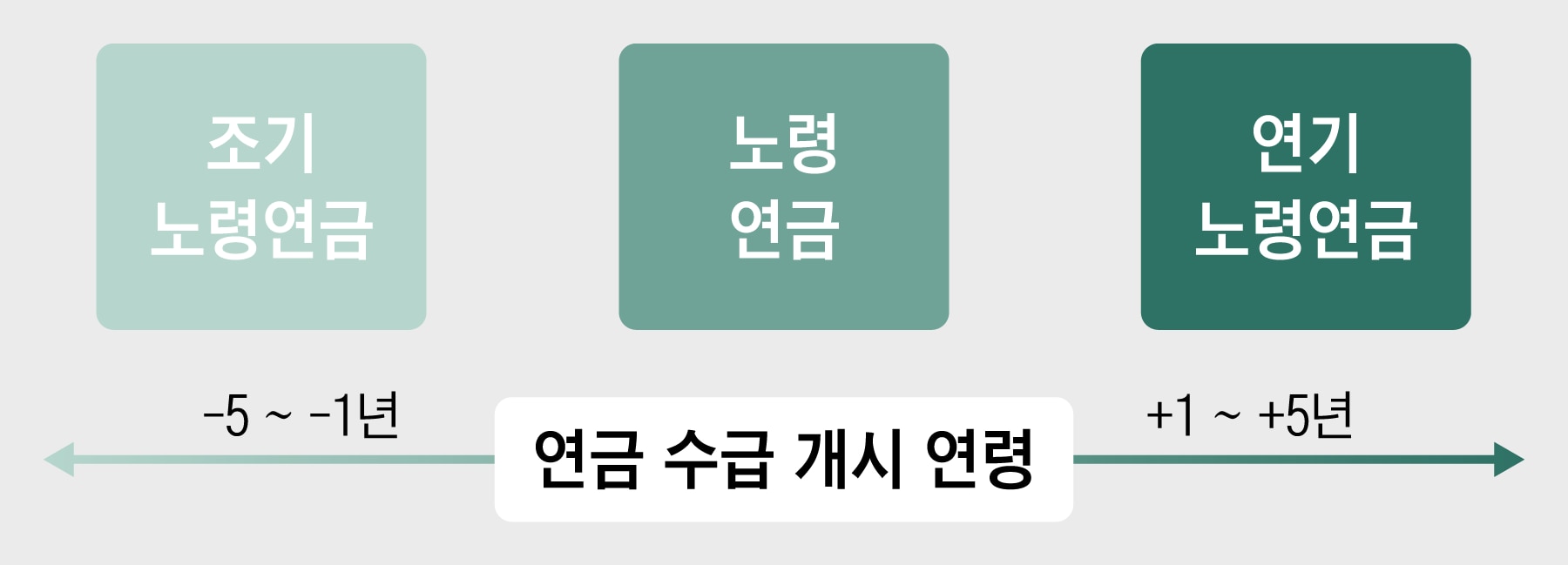

“국민연금 수령을 5년 연기하면 36% 더 받습니다.”

국민연금을 제때 받지 않고 뒤로 미루면 최대 36%나 더 받을 수 있다는 연기 노령연금. 국민연금 불리기 꿀팁으로 자주 소개된다.

‘왜 연금을 늦게 받지?’라고 생각할 수 있지만, 연기 노령연금을 선택하면 한 달 이자로 0.6%씩 붙는다. 그래서 5년 미루면 연금액을 36% 더 받는다. 연금의 전부, 혹은 일부(50~90%, 10% 단위)에 대해 늦게 받을 수 있다.

<이미지를 클릭하시면 크게 보실 수 있습니다> |

매달 국민연금에서 246만원씩 받아 전국에서 월 수령액 1위를 찍은 67세 남성도 5년 연기가 비결이었다. 그는 지난 2016년부터 월 166만원씩 연금을 받을 수 있었지만, 수령 시기를 5년 미뤄서 246만원을 받고 있다.

40~50대는 65세부터 연금을 받을 수 있으니까, 5년 연기하면 70세부터 연금을 받게 된다. ‘60대에는 열심히 일하고, 죽을 때까지 받을 수 있는 연금은 미뤄서 증액된 액수를 받는다.’ 100세 시대를 살아야 하는 40~50대에겐 합리적인 선택인 것처럼 느껴진다.

그런데 과연 36% 더 받을 수 있는 연기 노령연금은 이득일까?

<이미지를 클릭하시면 크게 보실 수 있습니다> |

대구에 살고 있는 67세 은퇴 생활자 A씨는 연기 노령연금을 선택한 것을 깊이 후회하고 있다.

지난 12일 조선닷컴에 실린 기사(“30% 깎여도 앞당겨 받겠다” 국민연금 찬밥 신세 만드는 건보료)를 읽은 A씨는 행정소송을 내고 싶을 정도로 억울하다면서 직접 신문사에 연락해 왔다.

A씨는 “9월로 예정돼 있는 건강보험 제도 개편에서 피부양자 자격 유지를 위한 소득 기준이 현행 3400만원에서 2000만원으로 낮아진다”면서 “국민연금으로 월 177만원(연 2124만원)을 받는 나는 124만원이 오버되어 피부양자에서 탈락되고, 지역 가입자가 되어 건보료로 월 35만원씩 내야 한다”고 말했다.

“늙어서 애들한테 손 벌리기 싫어서 연기 노령연금을 신청했죠. 그 때는 건강보험료 피부양자 유지 기준이 3400만원이었습니다. 이렇게 기준이 낮아질 줄 알았다면 신청하지 않았겠죠. 5년 전에 받을 국민연금이 월 130만원이었는데 그때 정상 연금으로 받았다면 지금 피부양자 탈락 고민은 안 해도 됐을 겁니다.”

A씨는 최근 국민연금 지사에 2번이나 찾아가서 “국민연금을 125만원 덜 받는 방법은 없느냐”고 질의했다고 한다. 연금을 더 받는 게 아니라, 연금을 줄여서 받을 방법은 없는지 문의한 것이다. 국민연금 액수가 2000만원 아래로 떨어지면 건강보험 피부양자 자격을 유지할 수 있기 때문이다.

“아파트 같은 재산 때문에 피부양자 자격을 유지하지 못한다면, 자녀에게 일부 증여를 하면 되죠. 자동차는 팔아 버리면 되고요. 하지만 연금 소득은 꼼짝마입니다. 한 번 받기 시작하면 연금액이 고정되니 벗어날 방법이 없어요. 5년 전으로 시간을 되돌리고 싶습니다.”

A씨는 “연금 재정을 탄탄하게 하려면 연기연금을 장려해야 하는데, 건강보험 정책과 엇박자가 나면서 오히려 조기연금이 더 유리해지는 상황이 벌어졌다”면서 “연기연금은 예외로 해줘서 억울한 사람이 나오지 않게 정책을 개선해야 한다”고 말했다.

<이미지를 클릭하시면 크게 보실 수 있습니다> |

A씨의 사례에서 알 수 있듯, 연기 노령연금 선택은 장기적으로 득실을 살피면서 신중히 결정해야 한다.

한국과 매우 유사한 연금 제도를 갖고 있는 일본에는 ‘연기 노령연금의 맹점’, ‘모르면 손해보는 연기연금’, ‘연금액 증액의 함정’ 등을 주제로 한 정보글이 넘쳐난다. 내용을 읽어 보면 한국과 흡사해 흥미롭다.

일본은 75세까지 연금 수령을 늦출 수 있는데, 연금액이 최대 84% 커지는 대신 의료비 부담이 생긴다. 일본 건강보험은 자기부담금이 통상 30%인데, 70세 이상은 20%, 75세 이상은 10%로 낮아진다. 그러나 연금 소득이 많은 고령자는 자기부담금 할인을 전혀 받지 못한다. 나이가 들면 병원에 갈 일이 많아지는데, 연금을 많이 받아 자기부담금이 높아지면 불리하다.

다이이치생명경제연구소의 호시노 타쿠야 이코노미스트는 “건강보험(장기요양보험), 세금 등을 전부 제외하고 손에 쥔 금액 기준으로 정상연금과 연기연금의 손익분기점을 따지면 액면 그대로보다 4~5년 정도 늦어진다고 봐야 한다”고 말했다.

<이미지를 클릭하시면 크게 보실 수 있습니다> |

일본의 연금 전문가들은 정상 연금과 연기 연금을 경제적인 측면에서 비교한다면, 숨어있는 비용까지 함께 고려해야 한다고 말하는 것이다. 그렇다면 한국은 어떨까.

NH투자증권 100세시대연구소에 따르면, 통상적으로 정상 연금(65세 개시)을 연 1000만원으로 가정하고 연기 연금(70세) 총액과 비교하면, 대략 83세를 손익분기점으로 해서 연기 노령연금 수령액이 많아진다.

하지만 연기연금은 금액이 늘어나는 만큼 건보료와 세금 등 눈에 보이지 않는 부담이 생기기 때문에 실제 손익분기점은 83세보다 더 늦어질 수 있다. 장수 집안이면서 남들보다 건강해서 90세 이상 아주 오래 살 자신이 있어야 연기 연금이 유리하다고 할 수 있다.

일본은 65세에 연금을 수령하지 않고 70세로 늦추면 연금액이 42% 늘어난다. 한국은 5년 미뤄도 36% 늘어날 뿐인데, 이에 비하면 혜택이 크다. 그래도 일본에서 연기 연금은 인기가 없다. 후생노동성 연금국 자료에 따르면, 2020년 기준 일본인들은 대부분 65세에 후생연금(한국의 국민연금)을 수령하며, 조기연금은 0.5%, 연기연금도 1%로 비중이 미미하다.

♣연금논쟁 시리즈(조선닷컴에서 클릭하세요)♣

1회 국민연금 수급자 2년새 100만명 늘어… “내기만 하고 못 받겠다” 부글

2회 앞으로 한국 국민연금 가입자들이 겪게 될 미래 4가지

3회 “열심히 살면 호구?” 노인 갈라치는 기초연금 40만원

4회 “30% 깎여도 앞당겨 받겠다” 국민연금 찬밥 신세 만드는 건보료

[이경은 기자]

- Copyrights ⓒ 조선일보 & chosun.com, 무단 전재 및 재배포 금지 -