연말정산 '아묻따 벼락치기'···115만원 돌려받는 법 있다고?

[더,오래] 서지명의 연금테크(21)

잘 챙기면 '13월의 월급'이라는 연말정산을 위해 연금저축 400만원, IRP 300만원에 가입하는 전략을 추천한다. 이 돈은 연말정산을 위한 용도이자 내 노후를 위한 돈이라고 생각하는 게 좋다. [사진 pxhere] |

찬 바람이 불기 시작하면 슬슬 연말정산이 걱정되기 시작한다. 내년에는 기필코 토해내지 않고 옆자리 김 과장처럼 두둑한 13번째 월급을 챙기리라! 아직 늦지 않았다. 이 두 가지만 알고 있으면 최소한 연말정산 때문에 속으로 눈물을 훔칠 일은 없을 테니 잘 알아두자.

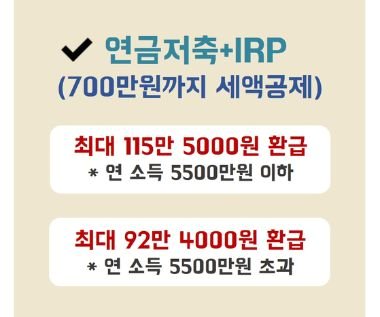

세액공제 연금상품인 연금저축과 IRP(개인형퇴직연금)에 합쳐서 연간 700만원을 넣으면 최대 115만5000원을 돌려받을 수 있다. 이자로 따져보면 무려 연 16.5%에 달한다. 연봉이 5500만원을 넘으면 92만4000원을 돌려주는데 이자로 치면 13.2%다. 요즘 말로 아묻따(아무것도 묻지도 따지지도 않는) 가입해야 한다. 이 때문에 연말을 앞두고 가입자가 늘기도 하고, 금융사에서는 관련 이벤트가 다양하게 나오기 마련이다. 연금저축과 IRP는 세액공제 연금상품이라는 점에서는 유사하지만 공제한도, 운용규제, 일부인출 또는 중도인출 등에 차이가 있다.

먼저 공제한도에 있어서 연금저축은 연간 400만원까지, IRP는 700만원까지 세액공제 받을 수 있다. 각각 따로는 아니고 연금저축 400만원을 포함해서 IRP 최대 700만원이다. IRP로만 700만원을 채워도 된다.

|

투자할 수 있는 상품에서 차이가 있다. 좀 더 공격적인 투자자라면 연금저축이 더 적합하다. 연금저축은 투자자산 배분에 대한 별도의 규제가 없어 주식형펀드나 ETF(상장지수펀드)에 적립금 100%를 투자할 수 있다. 반면 IRP는 위험자산에 대한 투자가 전체 적립금의 70%까지만 가능하다. 다만 예외적으로 은퇴 시점에 가까워질수록 위험자산에 대한 비중을 낮추는 식으로 설계된 TDF(타깃데이트펀드)는 100% 투자가 가능하다.

살다 보면 무슨 일이 생길지도 모르니 혹시나 자금인출이 필요할 때를 생각하면 일부인출이 제한적인 IRP보다 연금저축이 낫다. 연금저축은 일부인출이 가능해 필요한 금액만 일부 찾아 쓸 수 있지만, IRP는 법에서 정한 사유가 아니면 일부인출이 어렵다. 법에서 정한 사유는 6개월 이상의 요양, 개인회생·파산, 천재지변, 무주택자의주택구입·전세보증금 등이다. 다만 돈을 찾아 쓸 때 주의할 점은 소득세법에서 정한 부득이한 인출에 해당하지 않으면, 세액공제를 받은 적립금과 이를 투자해 얻은 운용수익에 대해 16.5%의 기타소득세를 물린다는 점이다. 무주택자의 주택구입이나 전세보증금은 부득이한 인출에 해당하지 않는다.

요약하면 연말정산을 위해서는 연금저축 400만원, IRP 300만원에 가입하는 전략을 추천한다. 여력이 된다면 꽉 채워 넣는 게 가장 좋지만, 그렇다고 연말정산이라는 목표만을 위해서 무리하진 말자. 55세가 되기 전까지 빼 쓸 생각은 안 하는 게 좋다. 이 돈은 연말정산을 위한 용도이자 내 노후를 위한 돈이라고 생각하는 게 마음 편하다. 연말정산 피하려고 무리했다가 중간에 급하다고 빼쓰면 또 다른 세금폭탄이 기다리고 있다.

서지명 기자 seo.jimyeong@joongang.co.kr